14 ноября в ТПП НО состоялся круглый стол по теме: "Государственная кадастровая оценка объектов недвижимости на территории Нижегородской области. Перспективы и экономические последствия введения налога на недвижимость".

В центре внимания участников круглого стола оказался единый налог на недвижимость, призванный заменить три ныне действующих, а именно – земельный налог, налог на имущество физических лиц и налог на имущество организаций. Меняется и налоговая база, теперь размер налога будет рассчитываться исходя из кадастровой стоимости объекта. До внесения изменений в Налоговый Кодекс РФ, налог на имущество физических лиц рассчитывался, опираясь на инвентаризационную стоимость объекта.

О порядке проведения кадастровой оценки объектов недвижимости в связи с введением единого налога рассказали спикеры мероприятия - заместитель генерального директора Торгово-промышленной палаты Нижегородской области Андрей Игошев, председатель комитета ТПП по предпринимательству в сфере экономики недвижимости Олег Скуфинский, руководитель управления федеральной службы государственной регистрации, кадастра и картографии по Нижегородской области Ирина Бердникова, заместитель руководителя управления федеральной налоговой службы России по Нижегородской области Альбина Рязина, представитель ФГУП "Федеральный кадастровый центр "Земля" и представитель АНО "СОЮЗЭКСПЕРТИЗА" ТПП Наталья Зернова.

Предоставлено автономной некоммерческой организацией "Союзэкспертиза" ТПП РФ

Как рассказал представитель автономной некоммерческой организации "Союзэкспертиза" ТПП РФ Виктор Журба, сбалансированный подход к налогу на недвижимость должен осуществляться в рамках общего совершенствования налоговой системы. В первую очередь, по мнению Виктора Журбы, необходимо сформировать государственный кадастр недвижимости, после чего провести государственную кадастровую оценку объектов недвижимости. Следующий шаг – анализ экономических последствий введения налога на недвижимость, после этого - принятие главы Налогового Кодекса по налогу на недвижимость. После внесения поправок в федеральное законодательство, нормативно-правовые акты по установлению налоговых ставок разрабатываются уже на муниципальном уровне. После проведения вышеперечисленных мероприятий станет возможным взимание налога на недвижимость.

По словам представителя ФГУП "Федеральный кадастровый центр "Земля" Натальи Зерновой, к факторам кадастровой оценки относятся местоположение объекта, в том числе расстояние до административного центра населенного пункта, удаленность от остановки общественного транспорта и от ближайшей из основных дорог, число жителей населенного пункта, и даже среднемесячная заработная плата по муниципальным районам. Сбор информации о ценообразующих факторах в отношении объекта оценки является одним из ключевых моментов в рамках мероприятий по определению кадастровой стоимости объектов недвижимости. Не менее важным шагом, по словам Натальи Зерновой, является сбор информации о рынке недвижимости. В качестве источников информации рассматриваются сведения, полученные из аналитических, риэлторских и оценочных компаний, а также из средств массовой информации. При наличии достаточной и достоверной информации о ценах сделок и предложений по купле-продаже объектов оценки расчет кадастровой стоимости осуществляется преимущественно на основании сравнительного подхода.

Предоставлено ФГУП "Федеральный кадастровый центр "Земля"

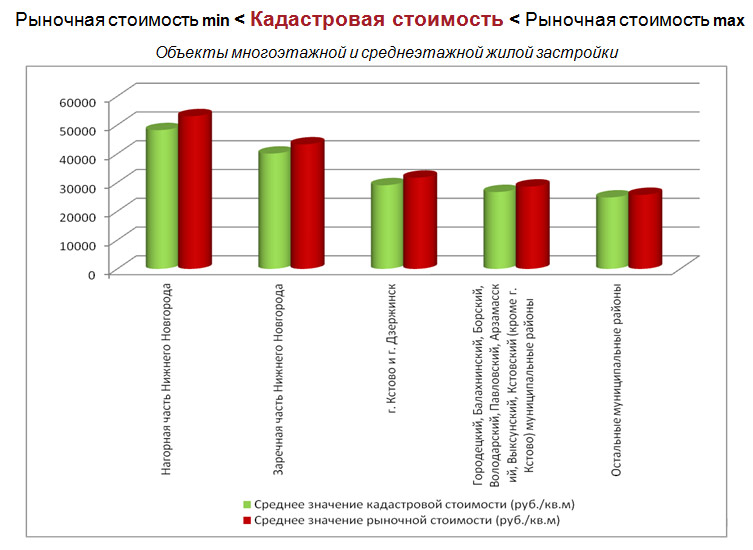

Сравнительный анализ изменения отношения инвентаризационной и кадастровой стоимостей объектов жилой недвижимости на примере муниципальных образований Нижегородской области представила автономная некоммерческая организация "Союзэкспертиза" ТПП РФ.

Предоставлено автономной некоммерческой организацией "Союзэкспертиза" ТПП РФ

Олег Скуфинский, Председатель комитета ТПП РФ по предпринимательству в сфере экономики недвижимости, отметил, что налоговая реформа не должна стать тяжким бременем для бизнеса, так и для частных лиц. По его мнению, дополнительные поступления в бюджет должны осуществляться в первую очередь за вовлечения новых объектов в экономический оборот. По мнению Скуфинского, налоговая база должна быть установлена с коэффициентом 0,7 (70% от кадастровой стоимости). Такая практика широко применяется в зарубежных системах оценки и налогообложения недвижимости, позволяя эффективно нивелировать возможные риски, особенно на этапе реформирования системы имущественных налогов и сборов и введения новых налогов.

{kind=link}

Комментарии