Многие считают, что английский завтрак – самый полезный, американский – самый быстрый, французский – самый вкусный. А портал BANKNN.RU решил организовать самый информативный завтрак.

30 марта 2016 года нижегородские банкиры, представители ведущих строительных компаний и агентств недвижимости, а также представители Кадастровой палаты собрались на пресс-завтраке, чтобы в неформальной обстановке обсудить перспективы реализации второго этапа программы «Ипотека с господдержкой».

То, что тема ипотеки с господдержкой вызывает живой отклик у банкиров и застройщиков, стало понятно сразу: на мероприятие пришли 21 эксперт от кредитных организаций, 15 представителей строительных компаний и агентств недвижимости.

Ипотека в Нижнем Новгороде – дело семейное

За 2015 год в России было выдано более 690 тыс ипотечных кредитов на общую сумму 1 трлн рублей — на 35% меньше, чем в 2014 году. Одни банкиры считают, что в наступившем году рынок ипотечного кредитования останется на том же уровне, другие уверены: объемы выдачи увеличатся на 10-15% - и во многом благодаря государственному субсидированию ставки по ипотеке.

Чтобы охарактеризовать ситуацию с ипотекой в регионе, организаторы мероприятия озвучили данные, предоставленные Волго-Вятским Главным Управлением Центрального Банка. В январе 2016 года в Нижегородской области было выдано 793 ипотечных кредита на сумму 1.1 млрд рублей. По сравнению с январем 2015 года количество выданных кредитов снизилось на 19%, а сумма – на 18%. Объем просроченных кредитов с января по декабрь 2015 года вырос на 0,2%: с 0.8% до 1%.

По данным «РИА Рейтинг», наша область в 2015 году заняла 70 место среди российских регионов по доступности покупки жилья в ипотеку.

«Чтобы стимулировать продажи, многие застройщики уменьшают площадь квартир. Популярностью пользуются квартиры-студии. Но все равно продажам что-то мешает, и это прежде всего уровень дохода нижегородцев: у нас на одну среднюю зарплату можно купить всего 0.32 квадратных метра», - указал на главный «камень преткновения» Виталий Мелентьев, заместитель директора Нижегородского филиала ОАО АКБ «Банк Москвы».

«Нижегородцам не хватает собственных средств на ипотеку, и на ежемесячный взнос порой собирает вся семья — появляются созаемщики, поручители», - подтвердила Анна Пантелеева, директор представительства АО «КБ ДельтаКредит» в Нижнем Новгороде.

Банкам не выгодно вступать в госпрограмму?

Вторая трудность – банкам не выгодно заниматься ипотечным кредитованием по программе господдержки. Государство выдает кредитным организациям — участникам госпрограммы — дополнительные средства (на эти цели в 2015 году в федеральном бюджете было заложено 20 млрд рублей), т.е. субсидии в обмен на пониженную ставку по кредиту на покупку жилья. В 2015 году размер государственной «помощи» банкам составлял 3.5% от ставки по кредиту, сейчас 2.5%.

«В 2015 году расчет ставки был следующим: ключевая ставка 11% плюс 3.5% годовых от государства минус 12% годовых по ипотеке. Получалось, что банку доплачивалось 2.5%. То есть заемщик получал ипотечный кредит под 12%, а для банка он был как будто под 14.5% годовых. В 2016 году ситуация изменилась, теперь банку доплачивается лишь 1.5%. Если ключевая ставка ЦБ снизится с 11% до 10 – 9%, то ипотека с господдержкой потеряет смысл, она сравняется с обычной», - поделился своими расчетами Николай Русов, управляющий филиалом «Нижегородский» АО «Глобэксбанк».

«По сравнению с 2015 годом, условия для банков в плане компенсации стали жестче. Банкам невыгодна такая ипотека, для них более привлекателен рынок вторичного жилья», - согласилась Анна Пантелеева.

Несколько слов о страховании, или что хранится в «ящике Пандоры»?

Третья проблема – страховка. Во-первых, по условиям программы «Ипотека с господдержкой», обязательным является страхование не только объекта недвижимости, но также жизни и здоровья заемщика. Во-вторых, застройщики, чтобы получить аккредитацию, должны застраховать будущий жилой дом.

«Страховка, как медицинский скальпель, может и лечить, и калечить. Важно соблюдать баланс. Страхование жизни и здоровья заемщика дает банку дополнительные гарантии. Но мы также понимаем, что в условиях значительного снижения платежеспособности населения расходы на страховку — это дополнительный серьезный удар по семейному бюджету. Осознавая это, многие банки готовы идти на некоторые уступки», - заметил заместитель управляющего филиалом «Газпромбанк» (Акционерное общество) в г. Нижнем Новгороде Аким Касимов.

Теперь о застройщиках. Для того чтобы попасть в программу «Ипотека с господдержкой», им необходимо пройти процедуру аккредитации стройки. Как утверждают банкиры, одобрение может произойти на любом этапе, даже когда только вырыт котлован. Больше представителей банковского сектора волнует процесс страхования строительства.

«Допустим, в доме 150 квартир, из которых 100 куплены в ипотеку, за 3 млн рублей каждая. Страховое покрытие такого дома составит 300 млн рублей. Какая страховая компания готова будет заплатить такие деньги в случае долгостроя? Ситуация продержится до первого страхового случая, а дальше страховщики или откажутся, или повысят стоимость страховки, что в свою очередь приведет к подорожанию квадратного метра жилья. Перед нами «ящик Пандоры», который просто пока еще никто не открыл», - заметил Виталий Мелентьев.

Застройщики, пользуясь случаем, выступили с предложением:

«Если к Вам (к банкирам) приходит клиент, для которого не можете подобрать предложение в соответствии с его пожеланиями, не говорите сразу нет. Передайте информацию нам, застройщикам, и совместно мы подберем клиенту оптимальный вариант», - уверила присутствующих Ольга Алатырцева, директор агентства недвижимости «Жилстрой НН».

Ипотека с господдержкой стала проще и ближе

Банкиров и застройщиков уже кое-что объединяет — это общее убеждение: программа «Ипотека с господдержкой» стала драйвером для строительного рынка и дала многим семьям возможность улучшить свои жилищные условия. По данным Министерства строительства и архитектуры Нижегородской области, в 2015 году в Нижегородской области введено в эксплуатацию 1259.1 тыс кв. метров, в 2016 году планируется ввести 1270 тыс кв. метров., а за январь-февраль уже введено 217.2 тыс кв. метров жилья. Город строится, люди хотят и иногда могут улучшить свои жилищные условия, и поэтому банки стараются упростить процедуру оформления ипотеки.

«60% наших ипотечных заемщиков обратились сначала в банк за одобрением кредита, а уже потом начали искать недвижимость. 40% приходят к нашим партнерам-застройщикам и продавцам недвижимости, а уже от них к нам. Для того чтобы эти 40% клиентов могли с удобством подать заявку на ипотеку, разработан сервис «Партнер-Онлайн». В одном приложении собрана вся необходимая информация, и можно сразу же оформить заявку на кредит, выбрать удобные условия и рассчитать ежемесячный платеж», - рассказал начальник управления по работе с партнерами ПАО «Сбербанк» Олег Корнилов.

Более подробную информацию об условиях, сроках и требованиях к заемщику Вы сможете узнать в «Школе финансовой грамотности». Следующий урок будет посвящен ипотеке с господдержкой.

И еще один бесспорный «плюс» – это тесное сотрудничество многих банков с Кадастровой палатой.

«Точкой пересечения интересов нижегородских банков и филиала Кадастровой палаты является обеспечение доступности и комфорта получения государственных услуг Росреестра нижегородцам. Многие знакомы с услугой филиала Федеральной кадастровой палаты по Нижегородской области «Выездное обслуживание населения». Мне хотелось бы отметить, что сотрудничество в этой сфере с Кадастровой палатой приносит банкам не только репутационную прибыль, но и лояльность клиентов, которые благодаря нашим совместным усилиям экономят время, в комфортных условиях оформляя регистрационные документы» - рассказал представитель филиала ФГБУ «ФКП Росреестра» по Нижегородской области Виктор Бутченко.

«Несколько лет назад этот продукт был уникальным, а теперь, я думаю, для банков, которые работают с ипотекой, наличие рядом сотрудника Кадастровой палаты стало признаком хорошего тона», - согласился Аким Касимов.

P.S.

Банкиры и застройщики не ограничились обсуждением программы ипотеки с господдержкой. Коснулись и темы жилья для военных, и материнского капитала в качестве взноса при покупке квадратных метров.

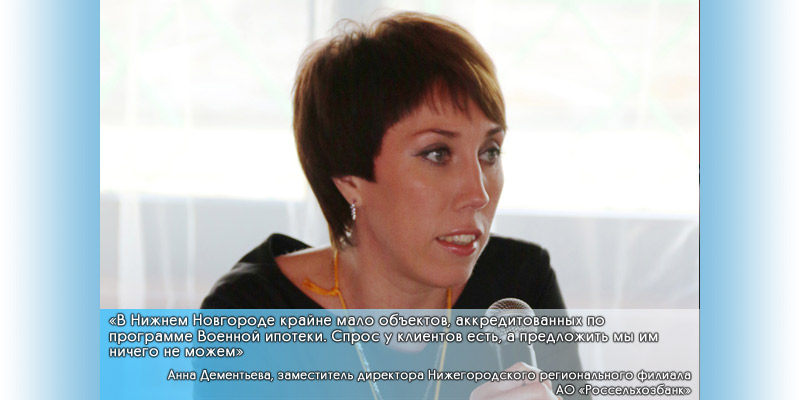

«В Нижнем Новгороде крайне мало объектов, аккредитованных по программе Военной ипотеки. Спрос у клиентов есть, а предложить мы им ничего не можем», - отметила Анна Дементьева, заместитель директора Нижегородского регионального филиала АО «Россельхозбанк» и призвала застройщиков к процедуре аккредитации в Росвоенипотеке.

На это директор агентства недвижимости «Жилстрой-НН» Ольга Алатырцева ответила, что застройщики и рады бы принять участие в программе, но порой сталкиваются с рядом сложностей при аккредитации. Например, для участия в программе необходимо, чтобы на объекте было выполнено 70% строительных работ. Только каждый банк понимает 70% по-своему: для кого-то достаточно возвести первый этаж, а кто-то требует, чтобы здание было построено целиком.

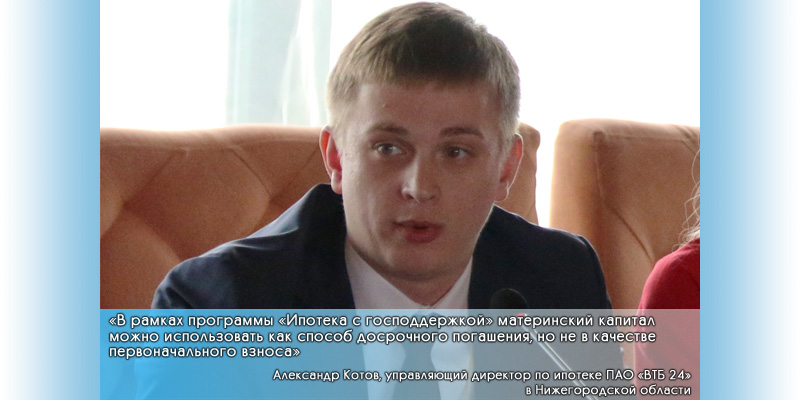

«Использовать материнский капитал можно при покупке жилья на вторичном рынке, например, разрешается частично компенсировать первоначальный взнос. В рамках программы «Ипотека с господдержкой» материнский капитал можно использовать как способ досрочного погашения, но не в качестве первоначального взноса», - уточнил Александр Котов, управляющий директор по ипотеке ПАО «ВТБ 24» в Нижегородской области.

«Наши клиенты используют материнский капитал в качестве первоначального взноса, а так же в качестве частичного или полного досрочного погашения, при приобретении жилого объекта недвижимости на первичном и вторичном рынке. А так же Банк Открытие работает с иными другими жилищными сертификатами, субсидиями, дотациями, в т.ч. по программе ипотека военнослужащим», - заметила Мария Яковлева, директор центра ипотечного кредитования ПАО «Ханты-Мансийский банк Открытие».

На этой довольно оптимистичной ноте банкиры и застройщики закончили официальную часть. Насколько удачно пройдет второй этап программы «Ипотека с господдержкой», покажет время, но пока банкиры готовы поддерживать ее, даже порой в ущерб себе.

Организаторы мероприятия:

Партнеры мероприятия:

Информационные партнеры:

Комментарии